–§–Є–љ–∞–љ—Б–Њ–≤–∞—П –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М вАУ —Н—В–Њ —В–∞–Ї–Њ–є —Г—А–Њ–≤–µ–љ—М –ґ–Є–Ј–љ–Є, –њ—А–Є –Ї–Њ—В–Њ—А–Њ–Љ –Т–∞–Љ –±–Њ–ї—М—И–µ –љ–µ –љ—Г–ґ–љ–Њ —А–∞–±–Њ—В–∞—В—М –Ј–∞ –і–µ–љ—М–≥–Є (–љ–∞ –і—П–і—О), —В–∞–Ї –Ї–∞–Ї —В–µ–њ–µ—А—М –≤ –Т–∞—И–µ–Љ —А–∞—Б–њ–Њ—А—П–ґ–µ–љ–Є–µ –µ—Б—В—М –і–Њ—Б—В–∞—В–Њ—З–љ–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –∞–Ї—В–Є–≤–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ —Б–њ–Њ—Б–Њ–±–љ—Л —А–∞–±–Њ—В–∞—В—М –±–µ–Ј –Т–∞—И–µ–≥–Њ –њ—А—П–Љ–Њ–≥–Њ —Г—З–∞—Б—В–Є—П –Є –њ—А–Є–љ–Њ—Б–Є—В—М –Т–∞–Љ —В–∞–Ї–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –і–µ–љ–µ–≥, –љ–∞ –Ї–Њ—В–Њ—А—Л–µ –Т—Л —Б–Љ–Њ–ґ–µ—В–µ –і–Њ –Ї–Њ–љ—Ж–∞ —Б–≤–Њ–µ–є –ґ–Є–Ј–љ–Є –±–µ–Ј–±–µ–і–љ–Њ –њ—А–Њ–ґ–Є—В—М, –Є –Њ—Б—Г—Й–µ—Б—В–≤–Є—В—М –≤—Б–µ —Б–≤–Њ–Є –Ј–∞–≤–µ—В–љ—Л–µ –ґ–µ–ї–∞–љ–Є—П.

–І—Г—В—М —А–∞–љ—М—И–µ –Љ—Л —Б –Т–∞–Љ–Є –њ–Њ–Ј–љ–∞–Ї–Њ–Љ–Є–ї–Є—Б—М —Б —В–∞–Ї–Є–Љ –њ–Њ–љ—П—В–Є–µ–Љ, –Ї–∞–Ї —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П –њ–Њ–і—Г—И–Ї–∞ –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В–Є, –Ї–Њ—В–Њ—А–∞—П –њ–Њ–Љ–Њ–≥–∞–µ—В –Т–∞–Љ –Є –Т–∞—И–µ–є —Б–µ–Љ—М–µ –њ—А–Њ–і–µ—А–ґ–∞—В—М—Б—П –љ–µ–Ї–Њ—В–Њ—А–Њ–µ –≤—А–µ–Љ—П –љ–∞ –њ–ї–∞–≤—Г –≤ –Њ—Б–Њ–±–Њ —В—П–ґ–µ–ї—Л–µ –≤—А–µ–Љ–µ–љ–∞, –љ–∞–њ—А–Є–Љ–µ—А, —В–∞–Ї–Є–µ –Ї–∞–Ї —Д–Є–љ–∞–љ—Б–Њ–≤—Л–є –Ї—А–Є–Ј–Є—Б –Є–ї–Є —Г–≤–Њ–ї—М–љ–µ–љ–Є–µ —Б —А–∞–±–Њ—В—Л.

–Р —Б–µ–≥–Њ–і–љ—П –Љ—Л —Б –Т–∞–Љ–Є –њ–Њ–њ—Л—В–∞–µ–Љ—Б—П —А–∞–Ј–Њ–±—А–∞—В—М—Б—П —Б —В–µ–Љ, —З—В–Њ –љ–∞ —Б–∞–Љ–Њ–Љ –і–µ–ї–µ –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є —В–µ—А–Љ–Є–љ —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П —Б–≤–Њ–±–Њ–і–∞, –Є —Б–Ї–Њ–ї—М–Ї–Њ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ –љ—Г–ґ–љ–Њ —Б—А–µ–і—Б—В–≤, —З—В–Њ–±—Л –і–Њ–±–Є—В—М—Б—П –Є –Њ—Б—В–∞—В—М—Б—П –і–Њ –Ї–Њ–љ—Ж–∞ —Б–≤–Њ–Є—Е –і–љ–µ–є –њ–Њ-–љ–∞—Б—В–Њ—П—Й–µ–Љ—Г —Б–≤–Њ–±–Њ–і–љ—Л–Љ –Є –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Л–Љ –Њ—В –і–µ–љ–µ–≥ —З–µ–ї–Њ–≤–µ–Ї–Њ–Љ.

–§–Є–љ–∞–љ—Б–Њ–≤–∞—П —Б–≤–Њ–±–Њ–і–∞.

–Т—Л–≥–Њ–і–љ–Њ–µ –њ—А–Є—Г–Љ–љ–Њ–ґ–µ–љ–Є–µ –і–µ–љ–µ–≥ –≤ —Б–µ—В–Є –Њ—В 50$!

–Т—Л–≥–Њ–і–љ–Њ–µ –њ—А–Є—Г–Љ–љ–Њ–ґ–µ–љ–Є–µ –і–µ–љ–µ–≥ –≤ —Б–µ—В–Є –Њ—В 50$!

–Т—Б–µ —Б–њ–Њ—Б–Њ–±—Л –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П –≤ –Њ–і–љ–Њ–Љ –Ї—Г—А—Б–µ, –њ–Њ–і–њ–Є—И–Є—Б—М –Є –њ–Њ–ї—Г—З–Є –њ—А—П–Љ–Њ —Б–µ–є—З–∞—Б.

–Ф–ї—П –љ–∞—З–Є–љ–∞—О—Й–Є—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤¬† ¬†8 –Т–Є–і–µ–Њ –£—А–Њ–Ї–Њ–≤¬† ¬†–°–Љ–Њ—В—А–µ—В—М –С–µ—Б–њ–ї–∞—В–љ–Њ

–Т–µ—А–Њ—П—В–љ–Њ, –Т–∞–Љ —Г–ґ–µ –њ—А–Є—Е–Њ–і–Є–ї–Њ—Б—М –≥–і–µ-—В–Њ —Б–ї—Л—И–∞—В—М –Є–ї–Є —З–Є—В–∞—В—М –љ–∞ —Б—В—А–∞–љ–Є—Ж–∞—Е —Н—В–Њ–≥–Њ —Б–∞–є—В–∞ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Њ —В–∞–Ї–Њ–Љ —З–µ–ї–Њ–≤–µ–Ї–µ, –Ї–∞–Ї –С–Њ–і–Њ –®–µ—Д–µ—А, –Ї–Њ—В–Њ—А—Л–є –≤ –≤–Њ–Ј—А–∞—Б—В–µ 30 –ї–µ—В, —Г–ґ–µ –Љ–Њ–≥ –њ–Њ–Ј–≤–Њ–ї–Є—В—М —Б–µ–±–µ –ґ–Є—В—М —В–∞–Ї –Ї–∞–Ї –Њ–љ –Ј–∞—Е–Њ—З–µ—В –Є –љ–µ —А–∞–±–Њ—В–∞—В—М –љ–∞ –і—П–і—О. –Р –µ—Б–ї–Є –Т—Л –љ–Є —А–∞–Ј—Г –Њ –љ–µ–Љ –љ–µ —Б–ї—Л—И–∞–ї–Є, —В–Њ –і–∞–≤–∞–є—В–µ —П —Б–µ–є—З–∞—Б –≤–Ї—А–∞—В—Ж–µ –њ–Њ—П—Б–љ—О, –Ї—В–Њ —Н—В–Њ —В–∞–Ї–Њ–є –Є –њ–Њ—З–µ–Љ—Г —П –Ј–∞–≥–Њ–≤–Њ—А–Є–ї –Є–Љ–µ–љ–љ–Њ –Њ –љ–µ–Љ –≤ —Н—В–Њ–Љ –њ–Њ—Б—В–µ.

–С–Њ–і–Њ –®–µ—Д–µ—А —П–≤–ї—П–µ—В—Б—П –≤—Б–µ–Љ–Є—А–љ–Њ –Є–Ј–≤–µ—Б—В–љ—Л–Љ –±–Є–Ј–љ–µ—Б–Љ–µ–љ–Њ–Љ, –Њ–њ—Л—В–љ—Л–Љ –љ–∞—Б—В–∞–≤–љ–Є–Ї–Њ–Љ –љ–∞—З–Є–љ–∞—О—Й–Є—Е –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–є, –Њ—А–∞—В–Њ—А–Њ–Љ, –∞–≤—В–Њ—А–Њ–Љ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е –њ–Њ–њ—Г–ї—П—А–љ—Л—Е –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є—Е —В—А–µ–љ–Є–љ–≥–Њ–≤ –Є –Ї–љ–Є–≥, –Ї–Њ—В–Њ—А—Л–µ –њ–Њ–Љ–Њ–≥–∞—О—В –Ї–∞–ґ–і–Њ–Љ—Г —З–µ–ї–Њ–≤–µ–Ї—Г –њ–Њ–љ—П—В—М –µ–≥–Њ –љ–∞—Б—В–Њ—П—Й–Є–є —Г—А–Њ–≤–µ–љ—М —Г—Б–њ–µ—И–љ–Њ—Б—В–Є –Є –љ–∞–є—В–Є —Б–≤–Њ–є –њ—Г—В—М, –Ї–Њ—В–Њ—А—Л–є –њ—А–Є–≤–µ–і–µ—В –µ–≥–Њ –Ї –±–Њ–≥–∞—В—Б—В–≤—Г –Є –њ—А–Њ—Ж–≤–µ—В–∞–љ–Є—О.

–Ю—В–µ—Ж –С–Њ–і–Њ –±—Л–ї –њ—А–Њ—Б—В—Л–Љ –∞–і–≤–Њ–Ї–∞—В–Њ–Љ, –Ї–Њ—В–Њ—А—Л–є¬† –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ —Б–≤–Њ–µ–≥–Њ –ї–Є—З–љ–Њ–≥–Њ –≤—А–µ–Љ–µ–љ–Є –њ–Њ—Б–≤—П—Й–∞–ї —В–Њ–Љ—Г, —З—В–Њ –Ї–Њ–љ—Б—Г–ї—М—В–Є—А–Њ–≤–∞–ї –ї—О–і–µ–є, –Ї–Њ—В–Њ—А—Л–µ —Е–Њ–і–Є–ї–Є –Ї –љ–µ–Љ—Г –Ј–∞ —Б–Њ–≤–µ—В–Њ–Љ, –Ї–∞–Ї –Є–Љ —Б—В–∞—В—М –±–Њ–ї–µ–µ —Г—Б–њ–µ—И–љ—Л–Љ–Є –Є –±–Њ–≥–∞—В—Л–Љ–Є. –Т—Б–µ—Е –±–µ–і–љ—П–Ї–Њ–≤ –Њ—В–µ—Ж –≤—Б–µ–≥–і–∞ –Ї–Њ–љ—Б—Г–ї—М—В–Є—А–Њ–≤–∞–ї –±–µ—Б–њ–ї–∞—В–љ–Њ –Є –љ–∞–Ј—Л–≤–∞–ї —Н—В—Г —А–∞–±–Њ—В—Г ¬Ђ–њ—А–∞–Ї—В–Є–Ї–Њ–є –і–ї—П –±–µ–і–љ—Л—Е¬ї.

–Т—Б–µ –µ–≥–Њ –Ї–ї–Є–µ–љ—В—Л –њ–Њ—Б—В–Њ—П–љ–љ–Њ –ґ–∞–ї–Њ–≤–∞–ї–Є—Б—М –љ–∞ –Њ–і–љ—Г –Є —В—Г –ґ–µ –њ—А–Њ–±–ї–µ–Љ—Г вАУ –љ–∞ –љ–µ—Е–≤–∞—В–Ї—Г –і–µ–љ–µ–≥, –Є —З—В–Њ –≤–Є–љ–Њ–≤–∞—В—Л –≤ —Н—В–Њ–Љ –±—Л–ї–Є –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞ –Є–ї–Є –і—А—Г–≥–Є–µ –ї—О–і–Є. –Ъ–∞–ґ–і—Л–є —А–∞–Ј –Њ–љ–Є –њ–Њ–≤—В–Њ—А—П–ї–Є –Њ–і–љ–Њ –Є —В–Њ –ґ–µ: –і–µ–љ–µ–ґ–љ—Л–µ –њ—А–Њ–±–ї–µ–Љ—Л, –і–µ–љ–µ–ґ–љ—Л–µ –њ—А–Њ–±–ї–µ–Љ—Л, –і–µ–љ–µ–ґ–љ—Л–µ –њ—А–Њ–±–ї–µ–Љ—Л. –Я–Њ–љ–∞—З–∞–ї—Г —О–љ–Њ–Љ—Г –С–Њ–і–Њ —Н—В–Њ —Б–ї—Г—И–∞—В—М –±—Л–ї–Њ –Є–љ—В–µ—А–µ—Б–љ–Њ, –љ–Њ —Б–Њ –≤—А–µ–Љ–µ–љ–µ–Љ –Є—Б—В–Њ—А–Є–Є –Њ –і–µ–љ–µ–ґ–љ—Л—Е –њ—А–Њ–±–ї–µ–Љ–∞—Е —Б—В–∞–ї–Є –і–∞–≤–Є—В—М –µ–Љ—Г –љ–∞ –љ–µ—А–≤—Л –Є –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ –≤—Л–Ј—Л–≤–∞–ї–Є –Њ—В–≤—А–∞—Й–µ–љ–Є–µ –Ї –±–µ–і–љ–Њ—Б—В–Є.

–Я–Њ—Н—В–Њ–Љ—Г –Њ–љ –њ–Њ–Њ–±–µ—Й–∞–ї —Б–µ–±–µ, —З—В–Њ –љ–Є–Ї–Њ–≥–і–∞ –љ–µ –±—Г–і–µ—В —В–∞–Ї–Є–Љ, –Ї–∞–Ї —Н—В–Є –ї—О–і–Є, –Ї–Њ—В–Њ—А—Л–µ —Е–Њ–і–Є–ї–Є –Ї –µ–≥–Њ –Њ—В—Ж—Г –і–∞–ґ–µ —В–Њ–≥–і–∞, –Ї–Њ–≥–і–∞ –Њ–љ –њ–Њ–њ–∞–ї –≤ –±–Њ–ї—М–љ–Є—Ж—Г –Є, –Ї–ї–∞–љ—П—П—Б—М, —Г–Љ–Њ–ї—П–ї–Є –µ–≥–Њ –њ–Њ–Љ–Њ—З—М –Є–Љ. –Ю–љ –њ—А–Є–љ—П–ї —В–≤–µ—А–і–Њ–µ —А–µ—И–µ–љ–Є–µ, —З—В–Њ –Ї —В—А–Є–і—Ж–∞—В–Є –≥–Њ–і–∞–Љ –і–Њ—Б—В–Є–≥–љ–µ—В —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є, –Є –љ–Є–Ї–Њ–≥–і–∞ –љ–µ –±—Г–і–µ—В –љ—Г–ґ–і–∞—В—М—Б—П –≤ –і–µ–љ—М–≥–∞—Е.

–°–њ—Г—Б—В—П –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –ї–µ—В –Њ–љ –≤–Њ–њ–ї–Њ—В–Є–ї —Б–≤–Њ—О –Љ–µ—З—В—Г –≤ —А–µ–∞–ї—М–љ–Њ—Б—В—М –Є —Б—В–∞–ї –Љ–Є–ї–ї–Є–Њ–љ–µ—А–Њ–Љ, –Ї–Њ—В–Њ—А—Л–є –ґ–Є–≤–µ—В —Б–µ–є—З–∞—Б —В–Њ–ї—М–Ї–Њ –љ–∞ –њ—А–Њ—Ж–µ–љ—В—Л –Њ—В —Б–≤–Њ–µ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞. –Ь–љ–Њ–≥–Њ —В—А—Г–і–љ–Њ—Б—В–µ–є –±—Л–ї–Њ –љ–∞ –µ–≥–Њ –њ—Г—В–Є –Ї –±–Њ–≥–∞—В–Њ–є –Є –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ–є –ґ–Є–Ј–љ–Є, –љ–Њ —Г –љ–µ–≥–Њ –±—Л–ї–∞ —Ж–µ–ї—М, –≤ –Ї–Њ—В–Њ—А—Г—О –Њ–љ –≤–µ—А–Є–ї –Є –Ї–Њ—В–Њ—А—Г—О –њ–Њ–Ј–ґ–µ –і–Њ–±–Є–ї—Б—П.

–≠—В–Њ –±—Л–ї–∞ –љ–µ–±–Њ–ї—М—И–∞—П –±–Є–Њ–≥—А–∞—Д–Є—П –С–Њ–і–Њ –®–µ—Д–µ—А–∞ –Є –µ–≥–Њ –ґ–Є–Ј–љ–µ–љ–љ—Л–є –њ—А–Є–Љ–µ—А, –Ї–Њ—В–Њ—А—Л–є –µ—Й–µ —А–∞–Ј –і–Њ–Ї–∞–Ј—Л–≤–∞–µ—В —В–Њ, —З—В–Њ –≤—Б–µ –љ–∞—И–Є –Љ—Л—Б–ї–Є –Є –Љ–µ—З—В—Л –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л. –Т—Б–µ —З—В–Њ –љ—Г–ґ–љ–Њ, —З—В–Њ–±—Л –Є—Е —А–µ–∞–ї–Є–Ј–Њ–≤–∞—В—М вАУ —Н—В–Њ –њ–Њ—Б—В–∞–≤–Є—В—М –Ї–Њ–љ–Ї—А–µ—В–љ—Г—О —Ж–µ–ї—М –Є –Є–і—В–Є –Ї –љ–µ–є –і–Њ —В–µ—Е –њ–Њ—А, –њ–Њ–Ї–∞ –љ–µ –і–Њ–±—М–µ—В–µ—Б—М.

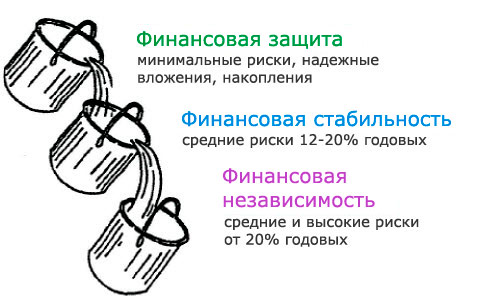

–Я—Г—В—М –Ї —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є.

–Т –љ–∞—З–∞–ї–µ —Н—В–Њ–є —Б—В–∞—В—М–Є —П –Ј–∞—В—А–Њ–љ—Г–ї —В–∞–Ї–Њ–µ –њ–Њ–љ—П—В–Є–µ, –Ї–∞–Ї —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П –њ–Њ–і—Г—И–Ї–∞, –µ—Б–ї–Є –Њ–љ–∞ —Г –Т–∞—Б —Г–ґ–µ –Є–Љ–µ–µ—В—Б—П, —В–Њ —Н—В–Њ –Њ—З–µ–љ—М —Е–Њ—А–Њ—И–Њ, —В–∞–Ї –Ї–∞–Ї –Т—Л —Г–ґ–µ –љ–∞ 1/3 –њ—Г—В–Є –Ї —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б–≤–Њ–±–Њ–і–µ. –Я–Њ—В–Њ–Љ—Г —З—В–Њ, –µ—Б–ї–Є –Њ—В—В–∞–ї–Ї–Є–≤–∞—В—М—Б—П –Њ—В —В–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, –Ї–Њ—В–Њ—А—Г—О –і–∞–µ—В –љ–∞–Љ –С–Њ–і–Њ –®–µ—Д–µ—А –≤ —Б–≤–Њ–Є—Е –Ї–љ–Є–≥–∞—Е, —В–Њ –њ—Г—В—М –Ї —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є —Б–Њ—Б—В–Њ–Є—В –Є–Ј 3 —Н—В–∞–њ–Њ–≤ (–њ–ї–∞–љ–Њ–≤), —Н—В–Њ:

- –§–Є–љ–∞–љ—Б–Њ–≤–∞—П –Ј–∞—Й–Є—В–∞ (—Д–Є–љ–∞–љ—Б–Њ–≤–∞—П –њ–Њ–і—Г—И–Ї–∞ –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В–Є).

- –§–Є–љ–∞–љ—Б–Њ–≤–∞—П —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В—М.

- –§–Є–љ–∞–љ—Б–Њ–≤–∞—П –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М.

–Ш –і–∞–≤–∞–є—В–µ –њ–Њ–і—А–Њ–±–љ–µ–є –Њ—Б—В–∞–љ–Њ–≤–Є–Љ—Б—П –љ–∞ –Ї–∞–ґ–і–Њ–Љ –Є–Ј —Н—В–Є—Е –њ–ї–∞–љ–Њ–≤, –њ–Њ—Б–Љ–Њ—В—А–Є–Љ, —З–µ–Љ –Њ–љ–Є –Њ—В–ї–Є—З–∞—О—В—Б—П –і—А—Г–≥ –Њ—В –і—А—Г–≥–∞, —З—В–Њ –Ї–∞–ґ–і—Л–є –њ–ї–∞–љ –Є–Ј —Б–µ–±—П –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В, –Є —А–∞–Ј–±–µ—А–µ–Љ—Б—П —Б —В–µ–Љ, –Ї–∞–Ї –і–Њ—Б—В–Є—З—М —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є.

–Я–µ—А–≤—Л–є –њ–ї–∞–љ: –§–Є–љ–∞–љ—Б–Њ–≤–∞—П –Ј–∞—Й–Є—В–∞.

–Ъ–∞–Ї –Љ—Л —Г–ґ–µ –≤—Л—П—Б–љ–Є–ї–Є —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П –Ј–∞—Й–Є—В–∞ –Є–ї–Є –њ–Њ-–і—А—Г–≥–Њ–Љ—Г —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П –њ–Њ–і—Г—И–Ї–∞ вАУ —Н—В–Њ –Є –µ—Б—В—М –њ–µ—А–≤—Л–є –њ–ї–∞–љ –љ–∞ –њ—Г—В–Є –Ї —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є. –І—В–Њ–±—Л –љ–µ –≥–Њ–љ—П—В—М –Т–∞—Б —Б—Б—Л–ї–Ї–∞–Љ–Є —Б–Њ —Б—В–∞—В—М–Є –љ–∞ —Б—В–∞—В—М—О, –і–∞–≤–∞–є—В–µ –њ—А—П–Љ–Њ —Б–µ–є—З–∞—Б –њ–Њ–≤—В–Њ—А–Є–Љ –µ—Й–µ —А–∞–Ј, —З—В–Њ —В–∞–Ї–Њ–µ —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П –Ј–∞—Й–Є—В–∞ –Є –Ї–∞–Ї –µ–µ —Б–Њ–Ј–і–∞—В—М.

–§–Є–љ–∞–љ—Б–Њ–≤–∞—П –Ј–∞—Й–Є—В–∞ (–њ–Њ–і—Г—И–Ї–∞) вАУ —Н—В–Њ –љ–µ–Ї–Є–є –Ј–∞–њ–∞—Б –і–µ–љ–µ–≥ –љ–∞ ¬Ђ—З–µ—А–љ—Л–є –і–µ–љ—М¬ї, –Ї–Њ—В–Њ—А—Л–є –њ–Њ–Ј–≤–Њ–ї–Є—В –Т–∞–Љ —Г–і–µ—А–ґ–∞—В—М —Б–≤–Њ–є –њ—А–µ–ґ–љ–Є–є —Г—А–Њ–≤–µ–љ—М –ґ–Є–Ј–љ–Є, –µ—Б–ї–Є –Т–∞—И–∞ —Б–µ–Љ—М—П –њ–Њ—В–µ—А—П–µ—В –≤—Б–µ –Є—Б—В–Њ—З–љ–Є–Ї–Є –і–Њ—Е–Њ–і–∞. –Ґ–Њ –µ—Б—В—М, –µ—Б–ї–Є –Т–∞—И–∞ —Д–Є—А–Љ–∞ –Њ–±–∞–љ–Ї—А–Њ—В–Є—В—М—Б—П, –Т–∞—Б —Г–≤–Њ–ї—П—В —Б —А–∞–±–Њ—В—Л –Є–ї–Є –Т—Л –Ј–∞–±–Њ–ї–µ–µ—В–µ, –Т—Л –≤—Б–µ —А–∞–≤–љ–Њ –±—Г–і–µ—В–µ –≤ —Б–Њ—Б—В–Њ—П–љ–Є–Є –ґ–Є—В—М –і–∞–ї—М—И–µ —В–∞–Ї –ґ–µ —Е–Њ—А–Њ—И–Њ, –Ї–∞–Ї –Є –ґ–Є–ї–Є, —В–∞–Ї –Ї–∞–Ї —Г –Т–∞—Б –µ—Б—В—М —А–µ–Ј–µ—А–≤—Л.

–Я—А–∞–≤–Є–ї–∞ —Б–Њ–Ј–і–∞–љ–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Ј–∞—Й–Є—В—Л:

1–Ю–њ—А–µ–і–µ–ї—П–µ–Љ—Б—П —Б —В–µ–Љ, –Ї–∞–Ї –і–Њ–ї–≥–Њ –Љ—Л —Е–Њ—В–Є–Љ –љ—Г–ґ–і–∞—В—М—Б—П –≤ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Ј–∞—Й–Є—В–µ. –С–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –ї—О–і–µ–є –љ—Г–ґ–і–∞–µ—В—Б—П –≤ —А–µ–Ј–µ—А–≤–∞—Е –љ–∞ —Б—А–Њ–Ї –Љ–Є–љ–Є–Љ—Г–Љ 6 –Љ–µ—Б—П—Ж–µ–≤. ¬†–Я–Њ—В–Њ–Љ—Г —З—В–Њ, —Н—В–Њ –Є–Љ–µ–љ–љ–Њ —В–Њ—В –њ–µ—А–Є–Њ–і, –Ј–∞ –Ї–Њ—В–Њ—А—Л–є —З–µ–ї–Њ–≤–µ–Ї –Љ–Њ–ґ–µ—В –љ–∞–є—В–Є —Б–µ–±–µ –љ–Њ–≤—Г—О —А–∞–±–Њ—В—Г, –Ї–Њ—В–Њ—А–∞—П –µ–Љ—Г —В–∞–Ї –ґ–µ –±—Г–і–µ—В –і–Њ—Б—В–∞–≤–ї—П—В—М —Г–і–Њ–≤–Њ–ї—М—Б—В–≤–Є–µ, –Ї–∞–Ї –Є —Б—В–∞—А–∞—П.

2–Ю–њ—А–µ–і–µ–ї—П–µ–Љ—Б—П —Б –Љ–Є–љ–Є–Љ–∞–ї—М–љ–Њ–є —Б—Г–Љ–Љ–Њ–є –Т–∞—И–Є—Е —А–∞—Б—Е–Њ–і–Њ–≤ –љ–∞ 30 –і–љ–µ–є. –Ґ–Њ –µ—Б—В—М, —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ–Љ, —Б–Ї–Њ–ї—М–Ї–Њ –і–µ–љ–µ–≥ –Т–∞–Љ —В—А–µ–±—Г–µ—В—Б—П –≤ –Љ–µ—Б—П—Ж –≤ —Б–∞–Љ–Њ–Љ –Ї—А–∞–є–љ–µ–Љ —Б–ї—Г—З–∞–µ. –°—О–і–∞ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –љ—Г–ґ–љ–Њ –Њ—В–љ–µ—Б—В–Є –Њ–њ–ї–∞—В–∞ –Ј–∞ –Ї–≤–∞—А—В–Є—А—Г, –Њ–і–µ–ґ–і–∞, –µ–і–∞, —Б–Њ—В–Њ–≤—Л–є —В–µ–ї–µ—Д–Њ–љ, –±–µ–љ–Ј–Є–љ –љ–∞ –Љ–∞—И–Є–љ—Г –Є–ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ—А–Њ–µ–Ј–і–∞, –Њ–њ–ї–∞—В–∞ –Ј–∞ –і–µ—В—Б–Ї–Є–є —Б–∞–і –Є–ї–Є —И–Ї–Њ–ї—Г, –Ї—А–µ–і–Є—В—Л, –≤—А–µ–і–љ—Л–µ –њ—А–Є–≤—Л—З–Ї–Є, –Њ—В–њ—Г—Б–Ї, —А–∞–Ј–≤–ї–µ—З–µ–љ–Є—П, –≤ –Њ–±—Й–µ–Љ, –≤—Б–µ-–≤—Б–µ –њ–Њ—Б—В–Њ—П–љ–љ—Л–µ —А–∞—Б—Е–Њ–і—Л.

3–Я–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї —Б—Г–Љ–Љ–∞ –±—Г–і–µ—В –Њ–њ—А–µ–і–µ–ї–µ–љ–∞, —Г–Љ–љ–Њ–ґ–∞–µ–Љ –µ–µ –љ–∞ –њ–µ—А–Є–Њ–і (–Љ–µ—Б—П—Ж—Л) –≤ —В–µ—З–µ–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ –Љ—Л –±—Г–і–µ–Љ –љ—Г–ґ–і–∞—В—М—Б—П –≤ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Ј–∞—Й–Є—В–µ (–Ї–∞–Ї –Љ—Л —Г–ґ–µ –≤—Л—П—Б–љ–Є–ї–Є –Љ–Є–љ–Є–Љ–∞–ї—М–љ—Л–є —Б—А–Њ–Ї, —Н—В–Њ –њ–Њ–ї–≥–Њ–і–∞). –Я–Њ–ї—Г—З–Є–≤—И–µ–µ—Б—П —З–Є—Б–ї–Њ –Є –±—Г–і–µ—В —П–≤–ї—П—В—М—Б—П –Т–∞—И–Є–Љ –∞–±—Б–Њ–ї—О—В–љ—Л–Љ –Љ–Є–љ–Є–Љ—Г–Љ–Њ–Љ, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –Т—Л –љ—Г–ґ–і–∞–µ—В–µ—Б—М –і–ї—П –Ј–∞—Й–Є—В—Л.

–•–Њ—А–Њ—И–Њ, –Њ—Б–љ–Њ–≤–љ—Л–µ –њ—А–∞–≤–Є–ї–∞ —Б–Њ–Ј–і–∞–љ–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Ј–∞—Й–Є—В—Л –Љ—Л —Б –Т–∞–Љ–Є –њ–Њ–≤—В–Њ—А–Є–ї–Є, —В–µ–њ–µ—А—М –љ–∞–Љ –љ—Г–ґ–љ–Њ –Њ–њ—А–µ–і–µ–ї–Є—В—М—Б—П —Б —В–µ–Љ, –Ј–∞ –Ї–∞–Ї–Њ–µ –≤—А–µ–Љ—П –Љ—Л —Б–Љ–Њ–ґ–µ–Љ –µ–µ –і–Њ—Б—В–Є—З—М.

–Ґ–∞–Ї –Ї–∞–Ї —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П –Ј–∞—Й–Є—В–∞ —П–≤–ї—П–µ—В—Б—П —Б–∞–Љ–Њ–є –њ–µ—А–≤–Њ–є –Є –±–ї–Є–ґ–љ–µ–є —Б—В—Г–њ–µ–љ—М—О –љ–∞ –њ—Г—В–Є –Ї —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б–≤–Њ–±–Њ–і–µ, –µ–µ –љ—Г–ґ–љ–Њ –і–Њ—Б—В–Є—З—М, –Ї–∞–Ї –Љ–Њ–ґ–љ–Њ —Б–Ї–Њ—А–µ–µ. –І–µ–Љ –±—Л—Б—В—А–µ–µ –Т—Л –µ–µ –і–Њ—Б—В–Є–≥–љ–Є—В–µ, —В–µ–Љ –±–Њ–ї—М—И–µ —Г –Т–∞—Б –±—Г–і–µ—В –Љ–Њ—В–Є–≤–∞—Ж–Є–Є –Є–і—В–Є –і–∞–ї—М—И–µ. –Ъ—А–Њ–Љ–µ —Н—В–Њ–≥–Њ, –Ї–Њ–≥–і–∞ –Т—Л –Њ–±—А–µ—В–µ—В–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Г—О –Ј–∞—Й–Є—В—Г, –Т—Л –±—Г–і–µ—В–µ –ї—Г—З—И–µ –Є —Г–≤–µ—А–µ–љ–љ–µ–µ —Б–µ–±—П —З—Г–≤—Б—В–≤–Њ–≤–∞—В—М, —В–∞–Ї –Ї–∞–Ї –Ї–∞–ґ–і—Л–є —З–µ–ї–Њ–≤–µ–Ї –њ–Њ —Б–≤–Њ–µ–є –њ—А–Є—А–Њ–і–µ –љ—Г–ґ–і–∞–µ—В—Б—П –≤ –њ–Њ—В—А–µ–±–љ–Њ—Б—В–Є –±—Л—В—М –Ј–∞—Й–Є—Й–µ–љ–љ—Л–Љ.

–Х—Б—В—М –і–≤–∞ –њ—Г—В–Є, –Ї–∞–Ї –Љ–Њ–ґ–љ–Њ –±—Л—Б—В—А–Њ –≤—Л–њ–Њ–ї–љ–Є—В—М –њ–µ—А–≤—Л–є –њ–ї–∞–љ: ¬Ђ–Ы–Є–±–Њ —Б–Њ–Ї—А–∞—Й–∞—В—М —Б–≤–Њ–Є —А–∞—Б—Е–Њ–і—Л, –ї–Є–±–Њ —Г–≤–µ–ї–Є—З–Є–≤–∞—В—М –і–Њ—Е–Њ–і—Л¬ї. –Х—Б–ї–Є –Т—Л –Љ—Г–і—А—Л, —В–Њ –±—Г–і–µ—В–µ –і–µ–ї–∞—В—М –Є —В–Њ –Є –і—А—Г–≥–Њ–µ –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ.

–Я–Њ—Н—В–Њ–Љ—Г —Б—П–і—М—В–µ –Є —Б–Њ—Б—В–∞–≤—М—В–µ —Б–≤–Њ–є –±—О–і–ґ–µ—В–љ—Л–є –њ–ї–∞–љ, –≤—Л—П—Б–љ–Є—В–µ, –Ї–∞–Ї—Г—О —В–Њ—З–љ—Г—О —Б—Г–Љ–Љ—Г –≤ –Љ–µ—Б—П—Ж –Т—Л —В—А–∞—В–Є—В–µ –Є –љ–∞ —З—В–Њ –Є–Љ–µ–љ–љ–Њ. –†–∞—Б–њ–Є—И–Є—В–µ –њ–Њ –њ—Г–љ–Ї—В–∞–Љ –Ї–∞–ґ–і—Г—О —Б–≤–Њ—О –Є–Ј–і–µ—А–ґ–Ї—Г, –Є –њ–Њ–і—Г–Љ–∞–є—В–µ, —З—В–Њ –Љ–Њ–ґ–љ–Њ —Б–Њ–Ї—А–∞—В–Є—В—М.

–Ґ–∞–Ї–ґ–µ –њ–Њ–Љ–Є–Љ–Њ —Н–Ї–Њ–љ–Њ–Љ–Є–Є –і–µ–љ–µ–≥ –њ–Њ—А–∞–Ј–Љ—Л—И–ї—П–є—В–µ –љ–∞–і —В–µ–Љ, –≥–і–µ –Т—Л –Љ–Њ–ґ–µ—В –љ–∞–є—В–Є –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Г—О –њ–Њ–і—А–∞–±–Њ—В–Ї—Г. –Ъ–Њ–≥–і–∞ —Г –Т–∞—Б –±—Г–і—Г—В –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–µ –Є—Б—В–Њ—З–љ–Є–Ї–Є –і–Њ—Е–Њ–і–∞, –Т—Л –±—Л—Б—В—А–µ–µ –≤—Л–њ–Њ–ї–љ–Є—В–µ –њ–µ—А–≤—Л–є –њ–ї–∞–љ.

–Э–∞—З–љ–Є –Ј–∞—А–∞–±–∞—В—Л–≤–∞—В—М –Њ—В 10 000 —А—Г–±–ї–µ–є –≤ –і–µ–љ—М¬†—Г–ґ–µ —Б–µ–≥–Њ–і–љ—П!

–Э–∞—З–љ–Є –Ј–∞—А–∞–±–∞—В—Л–≤–∞—В—М –Њ—В 10 000 —А—Г–±–ї–µ–є –≤ –і–µ–љ—М¬†—Г–ґ–µ —Б–µ–≥–Њ–і–љ—П!

–Ь–Њ–љ–Є—В–Њ—А–Є–љ–≥ —Б–∞–Љ—Л—Е –ї—Г—З—И–Є—Е –Є –њ—А–Њ–≤–µ—А–µ–љ–љ—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤ –і–ї—П –Ј–∞—А–∞–±–Њ—В–Ї–∞ –≤ –†—Г–љ–µ—В–µ.

–Ю–±–Ј–Њ—А—Л –њ—А–Њ–µ–Ї—В–Њ–≤¬† ¬†–Я–Њ—И–∞–≥–Њ–≤—Л–µ –Є–љ—Б—В—А—Г–Ї—Ж–Є–Є¬† ¬†–Я–Њ–Љ–Њ—Й—М –Њ–љ–ї–∞–є–љ

–Т—В–Њ—А–Њ–є –њ–ї–∞–љ: –§–Є–љ–∞–љ—Б–Њ–≤–∞—П —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В—М.

–£ –њ–µ—А–≤–Њ–є —Ж–µ–ї–Є, —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Ј–∞—Й–Є—В—Л, –Љ–љ–Њ–≥–Њ –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤. –Т—Л –≤—Б–µ –≤—А–µ–Љ—П –Є—Б–њ—Л—В—Л–≤–∞–µ—В–µ —З—Г–≤—Б—В–≤–Њ –Ј–∞—Й–Є—Й–µ–љ–љ–Њ—Б—В–Є –Є –≥–Њ—В–Њ–≤–љ–Њ—Б—В–Є –Ї –ї—О–±–Њ–є –љ–µ–Њ–ґ–Є–і–∞–љ–љ–Њ—Б—В–Є. –Т—Л –≤ —Б–Є–ї–∞—Е —Б–њ–Њ–Ї–Њ–є–љ–Њ –њ–µ—А–µ–ґ–Є—В—М –Ї—А–Є–Ј–Є—Б, –љ–Њ —Г —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Ј–∞—Й–Є—В—Л –µ—Б—В—М –Њ–і–Є–љ –Љ–∞–ї–µ–љ—М–Ї–Є–є –љ–µ–і–Њ—Б—В–∞—В–Њ–Ї: –≤ —Б–ї—Г—З–∞–µ –Ј–∞—В—П–ґ–љ–Њ–≥–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Ї—А–Є–Ј–Є—Б–∞ –Т–∞–Љ –њ—А–Є–і–µ—В—Б—П –њ–Њ—В—А–∞—В–Є—В—М –≤—Б–µ —Б–≤–Њ–Є —Б–±–µ—А–µ–ґ–µ–љ–Є—П.

–Ф–∞, –Т—Л –±–ї–∞–≥–Њ–њ–Њ–ї—Г—З–љ–Њ –њ–µ—А–µ—Б–Є–і–Є—В–µ –Ї—А–Є–Ј–Є—Б, –љ–Њ –Ї–∞–њ–Є—В–∞–ї–∞ —Г –Т–∞—Б –±–Њ–ї—М—И–µ –љ–µ –±—Г–і–µ—В. –Я–Њ—Н—В–Њ–Љ—Г, —З—В–Њ–±—Л –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ –њ–Њ—З—Г–≤—Б—В–≤–Њ–≤–∞—В—М —Б–µ–±—П –Ј–∞—Й–Є—Й–µ–љ–љ—Л–Љ, –Т—Л –і–Њ–ї–ґ–љ—Л –Є–Љ–µ—В—М —В–∞–Ї–Њ–є –Ї–∞–њ–Є—В–∞–ї, —Б –Ї–Њ—В–Њ—А–Њ–≥–Њ —Б–Љ–Њ–ґ–µ—В–µ –ґ–Є—В—М –љ–∞ –њ—А–Њ—Ж–µ–љ—В—Л –≤—Б–µ –≤—А–µ–Љ—П, –љ–µ –±–µ—Б–њ–Њ–Ї–Њ—П—Б—М –Њ —В–Њ–Љ, –≥–і–µ –≤–Ј—П—В—М –і–µ–љ—М–≥–Є.

–°–Ї–Њ–ї—М–Ї–Њ –і–µ–љ–µ–≥ –љ—Г–ґ–љ–Њ, —З—В–Њ–±—Л –ґ–Є—В—М –≤ –і–Њ—Б—В–∞—В–Ї–µ?

–Ш—В–∞–Ї, –≤ –њ–µ—А–≤–Њ–Љ –њ–ї–∞–љ–µ –Љ—Л —Г–ґ–µ –Њ–њ—А–µ–і–µ–ї–Є–ї–Є—Б—М —Б –Љ–Є–љ–Є–Љ–∞–ї—М–љ–Њ–є —Б—Г–Љ–Љ–Њ–є –љ–∞—И–Є—Е –≤—Б–µ—Е —А–∞—Б—Е–Њ–і–Њ–≤ –љ–∞ 1 –Љ–µ—Б—П—Ж. –Ґ–µ–њ–µ—А—М –љ–∞–Љ –љ—Г–ґ–љ–Њ –Њ–њ—А–µ–і–µ–ї–Є—В—М—Б—П —Б —А–∞–Ј–Љ–µ—А–Њ–Љ –Ї–∞–њ–Є—В–∞–ї–∞, –Ї–Њ—В–Њ—А—Л–є –њ—А–Є –±–ї–∞–≥–Њ—А–∞–Ј—Г–Љ–љ–Њ–Љ –Є –±–µ–Ј–Њ–њ–∞—Б–љ–Њ–Љ –≤–ї–Њ–ґ–µ–љ–Є–Є –і–∞—Б—В –љ–∞–Љ –њ—А–Њ—Ж–µ–љ—В—Л, –Ї–Њ—В–Њ—А—Л—Е –±—Г–і–µ—В –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –і–ї—П –њ–Њ–Ї—А—Л—В–Є—П –≤—Б–µ—Е –љ–∞—И–Є—Е —А–∞—Б—Е–Њ–і–Њ–≤ –Ј–∞ –Љ–µ—Б—П—Ж. –Я–Њ—Н—В–Њ–Љ—Г —В–µ–њ–µ—А—М –њ–µ—А–µ–і –љ–∞–Љ–Є —Б—В–Њ–Є—В –≤–Њ–њ—А–Њ—Б, –њ–Њ–і –Ї–∞–Ї—Г—О –≥–Њ–і–Њ–≤—Г—О –њ—А–Њ—Ж–µ–љ—В–љ—Г—О —Б—В–∞–≤–Ї—Г –ї—Г—З—И–µ –≤–ї–Њ–ґ–Є—В—М –љ–∞—И—Г —Б—Г–Љ–Љ—Г?

–Ь—Л —Г–ґ–µ –Ј–љ–∞–µ–Љ: ¬Ђ–І–µ–Љ –Љ–µ–љ—М—И–µ –њ—А–Њ—Ж–µ–љ—В, —В–µ–Љ –≤—Л—И–µ –љ–∞–і–µ–ґ–љ–Њ—Б—В—М –Є —З–µ–Љ –±–Њ–ї—М—И–µ –њ—А–Њ—Ж–µ–љ—В, —В–µ–Љ –≤—Л—И–µ —А–Є—Б–Ї–Є¬ї. –Ґ–∞–Ї –Ї–∞–Ї –њ–ї–∞–љ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є –њ–Њ –±–Њ–ї—М—И–µ–є —Б—В–µ–њ–µ–љ–Є –≤—Б–µ-—В–∞–Ї–Є –њ–Њ–і—А–∞–Ј—Г–Љ–µ–≤–∞–µ—В –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В—М, —В–Њ —А–∞–Ј–Љ–µ—А –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –≤–Њ–Ј—М–Љ–µ–Љ –љ–µ–±–Њ–ї—М—И–Њ–є вАУ 8%. –°—З–Є—В–∞–µ–Љ:

–°—Г–Љ–Љ–∞ –љ–∞—И–Є—Е –µ–ґ–µ–Љ–µ—Б—П—З–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤ —Е 150 = –Э–µ–Њ–±—Е–Њ–і–Є–Љ—Л–є –Ї–∞–њ–Є—В–∞–ї

–Я—А–Є–Љ–µ—А: —Б—Г–Љ–Љ–∞ –љ–∞—И–Є—Е –µ–ґ–µ–Љ–µ—Б—П—З–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤ —Б–Њ—Б—В–∞–≤–ї—П–µ—В 30000 —А—Г–±–ї–µ–є, —Г–Љ–љ–Њ–ґ–∞–µ–Љ —Н—В–Њ —З–Є—Б–ї–Њ –љ–∞ 150, –њ–Њ–ї—Г—З–∞–µ–Љ 4500000 —А—Г–±–ї–µ–є.

P.S.

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 6%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 200

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 7%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 172

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 8%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 150

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 9%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 134

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 10%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 120

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 11%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 109

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 12%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 100

4500000 —А—Г–±–ї–µ–є вАУ —Н—В–Њ –Є –µ—Б—В—М –љ–∞—И–∞ —Б—Г–Љ–Љ–∞ –Ї–∞–њ–Є—В–∞–ї–∞, –≤ –Ї–Њ—В–Њ—А–Њ–є –Љ—Л –љ—Г–ґ–і–∞–µ–Љ—Б—П, —З—В–Њ–±—Л –і–Њ—Б—В–Є—З—М —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є. –Я–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –љ–∞—И–∞ –Ї—Г—А–Є—Ж–∞ –љ–∞ —З–µ—В—Л—А–µ —Б –њ–Њ–ї–Њ–≤–Є–љ–Њ–є –Љ–Є–ї–ї–Є–Њ–љ–∞ —А—Г–±–ї–µ–є –±—Г–і–µ—В —Б–Њ–Ј–і–∞–љ–∞, –Є –љ–∞—З–љ–µ—В –Ї–∞–ґ–і—Л–є –Љ–µ—Б—П—Ж –љ–µ—Б—В–Є –Ј–Њ–ї–Њ—В—Л–µ —П–є—Ж–∞ –≤ —А–∞–Ј–Љ–µ—А–µ 30000. –° —Н—В–Њ–≥–Њ –Љ–Њ–Љ–µ–љ—В–∞ –Љ—Л –љ–Є–Ї–Њ–≥–і–∞ –љ–µ –і–Њ–ї–ґ–љ—Л —В—А–Њ–≥–∞—В—М —Н—В—Г –Ї—Г—А–Є—Ж—Г –Є –±—А–∞—В—М –Є–Ј –љ–µ–µ –і–µ–љ—М–≥–Є.

–Т—Б–µ, —З—В–Њ –љ–∞–Љ –љ—Г–ґ–љ–Њ –і–µ–ї–∞—В—М вАУ —Н—В–Њ —Б–љ–Є–Љ–∞—В—М –Ї–∞–ґ–і—Л–є –Љ–µ—Б—П—Ж –њ—А–Њ—Ж–µ–љ—В—Л, –ґ–Є—В—М –љ–∞ –љ–Є—Е, –Њ–њ–ї–∞—З–Є–≤–∞—В—М –≤—Б–µ —Б–≤–Њ–Є —Б—В–∞—В—М–Є —А–∞—Б—Е–Њ–і–Њ–≤, –Њ—В–Ї–ї–∞–і—Л–≤–∞—В—М –і–µ–љ—М–≥–Є –љ–∞ –Њ—В–њ—Г—Б–Ї –Є –љ–Є–Ї–Њ–≥–і–∞ –љ–µ —А–∞–±–Њ—В–∞—В—М. –Э–∞–Ї–Њ–њ–Є–≤ 4500000, –Љ—Л –і–Њ—Б—В–Є–≥–љ–µ–Љ —Б –Т–∞–Љ–Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є.

–Ґ—А–µ—В–Є–є –њ–ї–∞–љ: –§–Є–љ–∞–љ—Б–Њ–≤–∞—П –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М.

–Т–Њ–Ј–Љ–Њ–ґ–љ–Њ, –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –ї—О–і–µ–є —Б–≤–Њ–µ–є –Њ–Ї–Њ–љ—З–∞—В–µ–ї—М–љ–Њ–є —Ж–µ–ї—М—О –Њ–њ—А–µ–і–µ–ї—П—О—В —Д–Є–љ–∞–љ—Б–Њ–≤—Г—О —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В—М, –Є –њ–Њ—Б–ї–µ –µ–µ –і–Њ—Б—В–Є–ґ–µ–љ–Є—П –Њ—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—О—В—Б—П. –Э–Њ, –µ—Б–ї–Є –Т—Л —Е–Њ—В–Є—В–µ —Б—В–∞—В—М –њ–Њ-–љ–∞—Б—В–Њ—П—Й–µ–Љ—Г —Д–Є–љ–∞–љ—Б–Њ–≤–Њ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Л–Љ —З–µ–ї–Њ–≤–µ–Ї–Њ–Љ, —В–Њ –і–Њ–ї–ґ–љ—Л —З–µ—В–Ї–Њ –Ј–љ–∞—В—М, —Б–Ї–Њ–ї—М–Ї–Њ —Б—В–Њ—П—В –Т–∞—И–Є –Љ–µ—З—В—Л. –Я–Њ—Н—В–Њ–Љ—Г –≤ —Н—В–Њ–Љ –њ–ї–∞–љ–µ —А–µ—З—М –њ–Њ–є–і–µ—В –Њ –Т–∞—И–Є—Е –Љ–µ—З—В–∞—Е –Є –Њ–± –Є—Е —Б—В–Њ–Є–Љ–Њ—Б—В–Є.

–Ъ–∞–Ї –њ–Њ–і—Б—З–Є—В–∞—В—М, —Б–Ї–Њ–ї—М–Ї–Њ —Б—В–Њ—П—В –Т–∞—И–Є –Љ–µ—З—В—Л? –Ъ–∞–Ї –Љ—Л —Г–ґ–µ –њ–Њ–љ—П–ї–Є –Є–Ј –Ї–ї—О—З–µ–≤—Л—Е —Б–Њ–≤–µ—В–Њ–≤ –≤—В–Њ—А–Њ–≥–Њ –њ–ї–∞–љ–∞ вАУ –Љ—Л –љ–Є–Ї–Њ–≥–і–∞ –љ–µ –і–Њ–ї–ґ–љ—Л¬† —Г–±–Є–≤–∞—В—М –љ–∞—И—Г –Ї—Г—А–Є—Ж—Г –Є –і–∞–ґ–µ –Њ—В—А–µ–Ј–∞—В—М –Њ—В –љ–µ–µ –Љ–∞–ї–µ–љ—М–Ї–Є–µ –Ї—Г—Б–Њ—З–Ї–Є. –Т—Б–µ –љ–∞—И–Є –Љ–µ—З—В—Л –Љ—Л –і–Њ–ї–ґ–љ—Л –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М —В–Њ–ї—М–Ї–Њ —Б –њ–Њ–Љ–Њ—Й—М—О –µ–µ –Ј–Њ–ї–Њ—В—Л—Е —П–Є—Ж. –≠—В–Њ –Ј–љ–∞—З–Є—В, —З—В–Њ –µ–µ –Ј–Њ–ї–Њ—В—Л–µ —П–є—Ж–∞ (–њ—А–Њ—Ж–µ–љ—В—Л) –і–Њ–ї–ґ–љ—Л –±—Л—В—М –љ–∞—Б—В–Њ–ї—М–Ї–Њ –≤–µ–ї–Є–Ї–Є, —З—В–Њ–±—Л –љ–∞–Љ —Е–≤–∞—В–∞–ї–Њ –љ–∞ –≤—Б–µ –љ–∞—И–Є –Љ–µ—З—В—Л.

–Х—Б–ї–Є, –Ї –њ—А–Є–Љ–µ—А—Г, –Њ–і–љ–Є–Љ –Є–Ј –Т–∞—И–Є—Е –Ј–∞–≤–µ—В–љ—Л—Е –ґ–µ–ї–∞–љ–Є–є —П–≤–ї—П–µ—В—Б—П –њ–Њ–Ї—Г–њ–Ї–∞ –Ї–≤–∞—А—В–Є—А—Л, —В–Њ —В–µ–Њ—А–µ—В–Є—З–µ—Б–Ї–Є –Т—Л –≤–њ–Њ–ї–љ–µ –Љ–Њ–ґ–µ—В–µ –Ї—Г–њ–Є—В—М –µ–µ –љ–∞ —Б—А–µ–і—Б—В–≤–∞ –Є–Ј –њ–ї–∞–љ–∞ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є, –µ—Б–ї–Є –Ї–Њ–љ–µ—З–љ–Њ –Т—Л –µ–µ –і–Њ—Б—В–Є–≥–љ–µ—В–µ. –Э–Њ, –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –Т–∞—И –Ї–∞–њ–Є—В–∞–ї —Г–Љ–µ–љ—М—И–Є—В—Б—П, –∞ –љ–∞–Љ —Н—В–Њ–≥–Њ –љ–µ –љ–∞–і–Њ. –Я–Њ—Н—В–Њ–Љ—Г –≤—Б–µ –і–Њ—А–Њ–≥–Є–µ –њ–Њ–Ї—Г–њ–Ї–Є –Т—Л –і–Њ–ї–ґ–љ—Л –і–µ–ї–∞—В—М —В–Њ–ї—М–Ї–Њ –≤ –Ї—А–µ–і–Є—В, –Ї–Њ—В–Њ—А—Л–є –±—Г–і–µ—В–µ –≤—Л–њ–ї–∞—З–Є–≤–∞—В—М –Є–Ј –µ–ґ–µ–Љ–µ—Б—П—З–љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤ –њ–Њ –њ—А–Њ—Ж–µ–љ—В–∞–Љ —Б –Ї–∞–њ–Є—В–∞–ї–∞.

–§–Є–љ–∞–љ—Б–Њ–≤–∞—П –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М —Д–Њ—А–Љ—Г–ї–∞.

–Т–Њ–Ј—М–Љ–Є—В–µ —З–Є—Б—В—Л–є –ї–Є—Б—В–Њ–Ї –±—Г–Љ–∞–≥–Є –Є –µ—Й–µ —А–∞–Ј –њ–µ—А–µ—З–Є—Б–ї–Є—В–µ –љ–∞ –љ–µ–Љ –≤—Б–µ —Б–≤–Њ–Є –њ–Њ—Б—В–Њ—П–љ–љ—Л–µ —А–∞—Б—Е–Њ–і—Л, –Ї–Њ—В–Њ—А—Л–µ –Т—Л –≤—Л—П–≤–Є–ї–Є –≤–Њ –≤—В–Њ—А–Њ–Љ –њ–ї–∞–љ–µ. –Я–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї —Н—В–Њ –±—Г–і–µ—В –≤—Л–њ–Њ–ї–љ–µ–љ–Њ, –љ–Є–ґ–µ –љ–∞–њ–Є—И–Є—В–µ –≤—Б–µ —Б–≤–Њ–Є –Љ–µ—З—В—Л, –Ї–Њ—В–Њ—А—Л–µ –Т—Л —Е–Њ—В–Є—В–µ –Њ—Б—Г—Й–µ—Б—В–≤–Є—В—М –≤ –±—Г–і—Г—Й–µ–Љ. –Я–Њ—Б–ї–µ —З–µ–≥–Њ –љ–∞–њ—А–Њ—В–Є–≤ –Ї–∞–ґ–і–Њ–≥–Њ –Є–Ј –њ—Г–љ–Ї—В–Њ–≤ –љ–∞–њ–Є—И–Є—В–µ –µ–≥–Њ —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є –њ–Њ–і—Б—З–Є—В–∞–є—В–µ –Њ–±—Й—Г—О —Б—Г–Љ–Љ—Г –≤—Б–µ—Е –Ј–∞—В—А–∞—В.

| –Я–Њ—Б—В–Њ—П–љ–љ—Л–µ –µ–ґ–µ–Љ–µ—Б—П—З–љ—Л–µ —А–∞—Б—Е–Њ–і—Л:¬† ¬† | –°—В–Њ–Є–Љ–Њ—Б—В—М: |

| –Х–і–∞ | —Е —А—Г–±–ї–µ–є |

| –Ю–і–µ–ґ–і–∞ | —Е —А—Г–±–ї–µ–є |

| –Ю–њ–ї–∞—В–∞ –Ј–∞ –Ї–≤–∞—А—В–Є—А—Г | —Е —А—Г–±–ї–µ–є |

| –Э–∞–ї–Њ–≥–Є | —Е —А—Г–±–ї–µ–є |

| –°–Њ—В–Њ–≤—Л–є —В–µ–ї–µ—Д–Њ–љ | —Е —А—Г–±–ї–µ–є |

| –†–∞–Ј–≤–ї–µ—З–µ–љ–Є—П | —Е —А—Г–±–ї–µ–є |

| –Ю—В–њ—Г—Б–Ї |

—Е —А—Г–±–ї–µ–є |

| –Я—А–Њ—З–Є–µ —А–∞—Б—Е–Њ–і—Л |

—Е —А—Г–±–ї–µ–є |

| –Ь–µ—З—В—Л: |

|

| –Т—В–Њ—А–∞—П –Ї–≤–∞—А—В–Є—А–∞ | –µ–ґ–µ–Љ–µ—Б—П—З–љ—Л–µ –≤—Л–њ–ї–∞—В—Л¬†–њ–Њ –Ї—А–µ–і–Є—В—Г + –Њ–њ–ї–∞—В–∞ –Ј–∞ –Ї–Њ–Љ–Љ—Г–љ–∞–ї—М–љ—Л–µ —Г—Б–ї—Г–≥–Є |

| –Э–Њ–≤—Л–є –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М | –µ–ґ–µ–Љ–µ—Б—П—З–љ—Л–µ –≤—Л–њ–ї–∞—В—Л¬†–њ–Њ –Ї—А–µ–і–Є—В—Г –љ–∞ –љ–µ–≥–Њ + –±–µ–љ–Ј–Є–љ + —Б—В—А–∞—Е–Њ–≤–Ї–∞ |

| –Я–Њ–µ–Ј–і–Ї–∞ –Ј–∞ –≥—А–∞–љ–Є—Ж—Г |

—Е —А—Г–±–ї–µ–є |

| –Ю–±—Й–∞—П —Б—Г–Љ–Љ–∞ –Ј–∞—В—А–∞—В –≤ –Љ–µ—Б—П—Ж: | 70000 —А—Г–±–ї–µ–є |

–Я–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –≤—Б–µ —А–∞—Б—З–µ—В—Л –±—Г–і—Г—В –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ—Л, –Є –Т—Л –≤—Л—П—Б–љ–Є—В–µ, —Б–Ї–Њ–ї—М–Ї–Њ –µ–ґ–µ–Љ–µ—Б—П—З–љ–Њ –і–Њ–ї–ґ–љ—Л –њ–Њ–ї—Г—З–∞—В—М –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –Њ—В –Ї–∞–њ–Є—В–∞–ї–∞, —З—В–Њ–±—Л –≤—Б–µ —Н—В–Њ –Њ–њ–ї–∞—З–Є–≤–∞—В—М. –Т—Л —В–µ–њ–µ—А—М –і–Њ–ї–ґ–љ—Л —Г—Б—В–∞–љ–Њ–≤–Є—В—М –Њ–±—Й—Г—О –≤–µ–ї–Є—З–Є–љ—Г –Ї—Г—А–Є—Ж—Л, –љ–µ—Б—Г—Й—Г—О –Ј–Њ–ї–Њ—В—Л–µ —П–є—Ж–∞. –Ш –і–µ–ї–∞–µ—В—Б—П —Н—В–Њ –≤—Б–µ —Г–ґ–µ –Ј–љ–∞–Ї–Њ–Љ—Л–Љ –љ–∞–Љ —Б–њ–Њ—Б–Њ–±–Њ–Љ.

–Ю–±—Й–∞—П —Б—Г–Љ–Љ–∞ –Ј–∞—В—А–∞—В –≤ –Љ–µ—Б—П—Ж —Е 150 = –Э–µ–Њ–±—Е–Њ–і–Є–Љ—Л–є –Ї–∞–њ–Є—В–∞–ї

–Я—А–Є–Љ–µ—А: –љ–∞—И–∞ —Б—Г–Љ–Љ–∞ –њ–Њ—Б—В–Њ—П–љ–љ—Л—Е –µ–ґ–µ–Љ–µ—Б—П—З–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤ —Б–Њ—Б—В–∞–≤–ї—П–µ—В 30000 —А—Г–±–ї–µ–є, —Б—Г–Љ–Љ–∞ –µ–ґ–µ–Љ–µ—Б—П—З–љ—Л—Е –њ–ї–∞—В–µ–ґ–µ–є –Ј–∞ –Љ–µ—З—В—Л —Б–Њ—Б—В–∞–≤–ї—П–µ—В 40000 —А—Г–±–ї–µ–є. –£–Љ–љ–Њ–ґ–∞–µ–Љ —З–Є—Б–ї–Њ 70000 (–Њ–±—Й–∞—П —Б—Г–Љ–Љ–∞ –≤—Б–µ—Е —А–∞—Б—Е–Њ–і–Њ–≤) –љ–∞ 150, –њ–Њ–ї—Г—З–∞–µ–Љ 10500000 —А—Г–±–ї–µ–є.

P.S.

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 6%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 200

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 7%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 172

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 8%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 150

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 9%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 134

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 10%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 120

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 11%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 109

–Х—Б–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ 12%, —В–Њ —Г–Љ–љ–Њ–ґ–∞–µ–Љ –љ–∞ 100

10500000 вАУ —Н—В–Њ –Є–Љ–µ–љ–љ–Њ —В–Њ—В –Ї–∞–њ–Є—В–∞–ї, –Ї–Њ—В–Њ—А—Л–є –љ–∞–Љ –љ—Г–ґ–µ–љ, —З—В–Њ–±—Л —Б—В–∞—В—М —Д–Є–љ–∞–љ—Б–Њ–≤–Њ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Л–Љ —З–µ–ї–Њ–≤–µ–Ї–Њ–Љ –Є –Ї–Њ—В–Њ—А—Л–є –±—Г–і–µ—В —Б–њ–Њ—Б–Њ–±–µ–љ –њ—А–Њ—Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞—В—М –љ–∞—И –ґ–µ–ї–∞–µ–Љ—Л–є –Њ–±—А–∞–Ј –ґ–Є–Ј–љ–Є. –Ґ–µ–њ–µ—А—М –Љ—Л –Ј–љ–∞–µ–Љ, –≤ –Ї–∞–Ї–Њ–Љ –Ї–∞–њ–Є—В–∞–ї–µ –љ—Г–ґ–і–∞–µ–Љ—Б—П, —З—В–Њ–±—Л –њ–Њ-–љ–∞—Б—В–Њ—П—Й–µ–Љ—Г —Б—В–∞—В—М —Б—З–∞—Б—В–ї–Є–≤—Л–Љ —З–µ–ї–Њ–≤–µ–Ї–Њ–Љ.

–°—В—А–∞—В–µ–≥–Є—П –≤–ї–Њ–ґ–µ–љ–Є—П –і–µ–љ–µ–≥.

–Ґ–µ–њ–µ—А—М –Т—Л –≤–ї–∞–і–µ–µ—В–µ —В—А–µ–Љ—П —А–∞–Ј–љ—Л–Љ–Є –њ–ї–∞–љ–∞–Љ–Є, –і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ –њ–ї–∞–љ–∞ –љ—Г–ґ–љ–∞ —Б–≤–Њ—П —Б–Њ–±—Б—В–≤–µ–љ–љ–∞—П —Б—В—А–∞—В–µ–≥–Є—П –≤–ї–Њ–ґ–µ–љ–Є—П –Ї–∞–њ–Є—В–∞–ї–∞.

1–Я–ї–∞–љ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Ј–∞—Й–Є—В—Л –љ–µ –і–Њ–ї–ґ–µ–љ –±—Л—В—М –њ–Њ–і–≤–µ—А–ґ–µ–љ –љ–Є–Ї–∞–Ї–Њ–Љ—Г —А–Є—Б–Ї—Г, –њ–Њ—Н—В–Њ–Љ—Г –≤—Л–±–Є—А–∞–є—В–µ –љ–∞–і–µ–ґ–љ—Л–µ –Ї–∞–њ–Є—В–∞–ї–Њ–≤–ї–Њ–ґ–µ–љ–Є—П. –Я–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ—Л–Љ–Є –Њ–±—К–µ–Ї—В–∞–Љ–Є –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П –Љ–Њ–≥—Г—В –±—Л—В—М –±–∞–љ–Ї–Є —Б –≤–Ї–ї–∞–і–∞–Љ–Є –і–Њ 1400000 —А—Г–±–ї–µ–є, —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ –ґ–Є–Ј–љ–Є –Є–ї–Є –љ–∞–ї–Є—З–љ—Л–µ –і–µ–љ—М–≥–Є –≤ —Б–µ–є—Д–µ (–њ—А–∞–≤–і–∞ –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –Т–∞–Љ –њ—А–Є–і–µ—В—Б—П –Ї–∞–ґ–і—Л–є –≥–Њ–і –њ–Њ–њ–Њ–ї–љ—П—В—М —Б–µ–є—Д, —В–∞–Ї –Ї–∞–Ї –Є–љ—Д–ї—П—Ж–Є—П –±—Г–і–µ—В –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ —Б—К–µ–і–∞—В—М –Т–∞—И–Є —Б–±–µ—А–µ–ґ–µ–љ–Є—П).

2–Я–ї–∞–љ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є, —В–∞–Ї –ґ–µ –Ї–∞–Ї –Є –њ–µ—А–≤—Л–є –њ–ї–∞–љ, –і–Њ–ї–ґ–µ–љ –Є–Љ–µ—В—М –љ–µ–±–Њ–ї—М—И–Є–µ —А–Є—Б–Ї–Є, –љ–Њ –µ–ґ–µ–≥–Њ–і–љ—Г—О –њ—А–Њ—Ж–µ–љ—В–љ—Г—О —Б—В–∞–≤–Ї—Г —З—Г—В—М –±–Њ–ї—М—И–µ. –Т–Њ–Ј–Љ–Њ–ґ–љ—Л–µ –≤–∞—А–Є–∞–љ—В—Л –≤–ї–Њ–ґ–µ–љ–Є—П —Б—А–µ–і—Б—В–≤: –±–∞–љ–Ї–Є, –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В—М, —Е–Њ—А–Њ—И–Є–є —Б—В–∞–±–Є–ї—М–љ—Л–є –±–Є–Ј–љ–µ—Б.

3–Ш –љ–∞–Ї–Њ–љ–µ—Ж, —В—А–µ—В–Є–є –њ–ї–∞–љ –Љ–Њ–ґ–µ—В –њ–Њ–Ј–≤–Њ–ї–Є—В—М –Т–∞–Љ –њ–Њ–є—В–Є –љ–∞ –±–Њ–ї–µ–µ –≤—Л—Б–Њ–Ї–Є–µ —А–Є—Б–Ї–Є. –Ч–і–µ—Б—М –Т—Л –Љ–Њ–ґ–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Ї–∞–њ–Є—В–∞–ї–Њ–≤–ї–Њ–ґ–µ–љ–Є—П, –і–∞—О—Й–Є–µ –Њ—В 20% –Є –≤—Л—И–µ –њ—А–Є–±—Л–ї–Є –≤ –≥–Њ–і. –Ф–Њ–њ—Г—Б—В–Є–Љ—Л–µ –≤–∞—А–Є–∞–љ—В—Л –≤–ї–Њ–ґ–µ–љ–Є–є: –≤—Л—Б–Њ–Ї–Њ–і–Њ—Е–Њ–і–љ—Л–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є –≤ –њ–∞–Љ–Љ-—Б—З–µ—В–∞, –∞–Ї—Ж–Є–Є –њ—А–µ–і–њ—А–Є—П—В–Є–є, —Е–∞–є–њ –њ—А–Њ–µ–Ї—В—Л –Є –і—А—Г–≥–Є–µ –∞–ї—М—В–µ—А–љ–∞—В–Є–≤–љ—Л–µ —Б–њ–Њ—Б–Њ–±—Л. –Э–µ—Б–Ї–Њ–ї—М–Ї–Њ –Є–Ј —Н—В–Є—Е —Б–њ–Њ—Б–Њ–±–Њ–≤ –Т—Л –Љ–Њ–ґ–µ—В–µ –љ–∞–є—В–Є –≤ —Б—В–∞—В—М–µ, –Ї—Г–і–∞ –≤–ї–Њ–ґ–Є—В—М –і–µ–љ—М–≥–Є, —З—В–Њ–±—Л –Ј–∞—А–∞–±–Њ—В–∞—В—М –±—Л—Б—В—А–Њ.

–Э—Г —З—В–Њ –ґ, —В–µ–њ–µ—А—М –Є –Т—Л –Ј–љ–∞–µ—В–µ, —З—В–Њ —В–∞–Ї–Њ–µ —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П —Б–≤–Њ–±–Њ–і–∞ –Є –Ї–∞–Ї –µ–µ –і–Њ—Б—В–Є—З—М. –Я–µ—А–≤—Л–Љ —И–∞–≥–Њ–Љ –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є, —П–≤–ї—П–µ—В—Б—П –њ—А–Є–љ—П—В–Є–µ —Б–Њ–Ј–љ–∞—В–µ–ї—М–љ–Њ–≥–Њ —А–µ—И–µ–љ–Є—П. –Х—Б–ї–Є –Т—Л –љ–µ –њ—А–Є–љ–Є–Љ–∞–µ—В–µ –љ–Є–Ї–∞–Ї–Њ–≥–Њ —А–µ—И–µ–љ–Є—П, –Ј–љ–∞—З–Є—В, –Т—Л —Г–ґ–µ —Б–µ–є—З–∞—Б —А–µ—И–∞–µ—В–µ –≤—Б–µ –Њ—Б—В–∞–≤–Є—В—М –њ–Њ-—Б—В–∞—А–Њ–Љ—Г.

–Ґ–Њ–ї—М–Ї–Њ —В–Њ—В, –Ї—В–Њ –њ–Њ—Б—В–∞–≤–Є–ї –њ–µ—А–µ–і —Б–Њ–±–Њ–є —Ж–µ–ї—М –Є —А–µ—И–Є–ї –µ–µ –і–Њ–±–Є—В—М—Б—П вАУ —Г–ґ–µ –њ—А–Њ—И–µ–ї –њ–Њ–ї–Њ–≤–Є–љ—Г –њ—Г—В–Є, –њ–Њ—В–Њ–Љ—Г —З—В–Њ:

- –¶–µ–ї–Є —А–∞—Б—И–Є—А—П—О—В –≤–Њ—Б–њ—А–Є—П—В–Є—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–µ–є

- –¶–µ–ї–Є –і–∞—О—В –љ–∞–Љ –Њ—А–Є–µ–љ—В–Є—А—Л –і–ї—П —А–µ—И–µ–љ–Є—П –њ—А–Њ–±–ї–µ–Љ

- –¶–µ–ї–Є –њ–Њ–Ј–≤–Њ–ї—П—О—В –љ–∞–Љ –Є–≥—А–∞—В—М –і–ї—П —В–Њ–≥–Њ, —З—В–Њ–±—Л –≤—Л–Є–≥—А–∞—В—М.

–Я–Њ—Б—В–∞–≤–Є–ї —Ж–µ–ї—М — –Ф–Њ–±–µ–є—Б—П (–Т–Є–і–µ–Њ)!

–Т –і–∞–љ–љ–Њ–є —Б—В–∞—В—М–µ —П –њ—А–Є–≤–µ–ї –Т–∞–Љ –≤ –Ї–∞—З–µ—Б—В–≤–µ –њ—А–Є–Љ–µ—А–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —А–∞–Ј–ї–Є—З–љ—Л—Е —Б–њ–Њ—Б–Њ–±–Њ–≤ –≤–ї–Њ–ґ–µ–љ–Є—П –і–µ–љ–µ–≥. –Т–∞—И–∞ —В–Њ—З–Ї–∞ –Ј—А–µ–љ–Є—П –Љ–Њ–ґ–µ—В –Њ—В–ї–Є—З–∞—В—М—Б—П –Њ—В –Љ–Њ–µ–є, –њ–Њ—Н—В–Њ–Љ—Г –і–ї—П –Љ–љ–Њ–≥–Є—Е –Є–Ј –Т–∞—Б –Њ–љ–Є –Љ–Њ–≥—Г—В –њ–Њ–Ї–∞–Ј–∞—В—М—Б—П –Њ—З–µ–љ—М —А–Є—Б–Ї–Њ–≤–∞–љ–љ—Л–Љ–Є –Є –Њ–њ–∞—Б–љ—Л–Љ–Є. –Ш –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ –љ–µ–Ї–Њ—В–Њ—А—Л–µ –Є–Ј –Т–∞—Б –љ–Є–Ї–Њ–≥–і–∞ –±—Л –Є–Љ–Є –љ–µ –≤–Њ—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї–Є—Б—М.

–Э–Њ —Ж–µ–ї—М, —Н—В–Њ–≥–Њ –њ–Њ—Б—В–∞ –±—Л–ї–∞ –љ–µ –≤ —В–Њ–Љ, —З—В–Њ–±—Л –µ—Й–µ —А–∞–Ј —Б—А–∞–≤–љ–Є—В—М –Ї–∞–Ї–Њ–є —Б–њ–Њ—Б–Њ–± –≤–ї–Њ–ґ–µ–љ–Є—П –ї—Г—З—И–µ –Є –Ї–∞–Ї–Њ–є —Е—Г–ґ–µ. –Р –≤ —В–Њ–Љ, —З—В–Њ–±—Л –і–∞—В—М —З–µ—В–Ї–Њ–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ —В–µ—А–Љ–Є–љ—Г —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М, –Є –≤—Л—П—Б–љ–Є—В—М, –Ї–∞–Ї–Є–Љ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ –Ї–∞–њ–Є—В–∞–ї–Њ–Љ –і–Њ–ї–ґ–µ–љ —А–∞—Б–њ–Њ–ї–∞–≥–∞—В—М —З–µ–ї–Њ–≤–µ–Ї, —З—В–Њ–±—Л –Њ–љ –Љ–Њ–≥ —Б–њ–Њ–Ї–Њ–є–љ–Њ –Њ—Б—В–∞–≤–Є—В—М —А–∞–±–Њ—В—Г –Є –њ—А–Є —Н—В–Њ–Љ –љ–Є–Ї–Њ–≥–і–∞ –Є –љ–Є –≤ —З–µ–Љ —Б–µ–±–µ –љ–µ –Њ—В–Ї–∞–Ј—Л–≤–∞—В—М.

–Т—Б–µ–≥–Њ –Њ—В–Ј—Л–≤–Њ–≤ –Ї —Б—В–∞—В—М–µ 5:

–Ю—Б—В–∞–≤–Є—В—М –Њ—В–Ј—Л–≤

–Ъ–∞–Ї –Ј–∞—А–∞–±–Њ—В–∞—В—М –Љ–љ–Њ–≥–Њ –і–µ–љ–µ–≥ вАУ 5 –њ—А–Њ—Б—В—Л—Е —Б–Њ–≤–µ—В–Њ–≤ —Б –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є–Љ–Є –њ—А–Є–Љ–µ—А–∞–Љ–Є + –Т–Є–і–µ–Њ!

–Ъ–∞–Ї –Ј–∞—А–∞–±–Њ—В–∞—В—М –Љ–љ–Њ–≥–Њ –і–µ–љ–µ–≥ вАУ 5 –њ—А–Њ—Б—В—Л—Е —Б–Њ–≤–µ—В–Њ–≤ —Б –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є–Љ–Є –њ—А–Є–Љ–µ—А–∞–Љ–Є + –Т–Є–і–µ–Њ! –Ъ–Њ–љ–Ї—Г—А—Б «–Э–Њ–≤–Њ–≥–Њ–і–љ–Є–µ –њ—А–µ–і—Б–Ї–∞–Ј–∞–љ–Є—П 2018» — –Я—А–Є–Ј–Њ–≤–Њ–є —Д–Њ–љ–і 3250$ — –°–і–µ–ї–∞–є –њ—А–Њ–≥–љ–Њ–Ј, –≤—Л–Є–≥—А–∞–є –і–µ–љ—М–≥–Є!

–Ъ–Њ–љ–Ї—Г—А—Б «–Э–Њ–≤–Њ–≥–Њ–і–љ–Є–µ –њ—А–µ–і—Б–Ї–∞–Ј–∞–љ–Є—П 2018» — –Я—А–Є–Ј–Њ–≤–Њ–є —Д–Њ–љ–і 3250$ — –°–і–µ–ї–∞–є –њ—А–Њ–≥–љ–Њ–Ј, –≤—Л–Є–≥—А–∞–є –і–µ–љ—М–≥–Є! 10 —Б–∞–Љ—Л—Е —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Њ—И–Є–±–Њ–Ї, –Ї–Њ—В–Њ—А—Л–µ –Љ—Л —Б–Њ–≤–µ—А—И–∞–µ–Љ!

10 —Б–∞–Љ—Л—Е —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Њ—И–Є–±–Њ–Ї, –Ї–Њ—В–Њ—А—Л–µ –Љ—Л —Б–Њ–≤–µ—А—И–∞–µ–Љ! –С—А–Њ–Ї–µ—А –С–Ю –С–Є–љ–∞—А–Є—Г–Љ (10-80% –≤ –Љ–µ—Б—П—Ж) — –Ю–±–Ј–Њ—А –Є –Њ—В–Ј—Л–≤—Л –Њ –њ–ї–∞—В—Д–Њ—А–Љ–µ, –љ–∞ –Ї–Њ—В–Њ—А–Њ–є –Љ–Њ–ґ–љ–Њ –±—Л—Б—В—А–Њ –Є –љ–µ–њ–ї–Њ—Е–Њ –Ј–∞—А–∞–±–∞—В—Л–≤–∞—В—М, –і–µ–ї–∞—П —Б—В–∞–≤–Ї–Є –љ–∞ —А–Њ—Б—В–µ/–њ–∞–і–µ–љ–Є–µ –≤–∞–ї—О—В—Л!

–С—А–Њ–Ї–µ—А –С–Ю –С–Є–љ–∞—А–Є—Г–Љ (10-80% –≤ –Љ–µ—Б—П—Ж) — –Ю–±–Ј–Њ—А –Є –Њ—В–Ј—Л–≤—Л –Њ –њ–ї–∞—В—Д–Њ—А–Љ–µ, –љ–∞ –Ї–Њ—В–Њ—А–Њ–є –Љ–Њ–ґ–љ–Њ –±—Л—Б—В—А–Њ –Є –љ–µ–њ–ї–Њ—Е–Њ –Ј–∞—А–∞–±–∞—В—Л–≤–∞—В—М, –і–µ–ї–∞—П —Б—В–∞–≤–Ї–Є –љ–∞ —А–Њ—Б—В–µ/–њ–∞–і–µ–љ–Є–µ –≤–∞–ї—О—В—Л! –Я–ї–∞—В—Д–Њ—А–Љ–∞ eToro (–∞–Ї—Ж–Є–Є, –≤–∞–ї—О—В—Л, –Ї—А–Є–њ—В–Њ–≤–∞–ї—О—В—Л, –Є–љ–і–µ–Ї—Б—Л, —В–Њ–≤–∞—А—Л, ETF/CFD) — –Ь–Є—А–Њ–≤–Њ–є –ї–Є–і–µ—А –≤ –Њ–±–ї–∞—Б—В–Є —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–≥–Њ –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П –Є —В—А–µ–є–і–Є–љ–≥–∞!

–Я–ї–∞—В—Д–Њ—А–Љ–∞ eToro (–∞–Ї—Ж–Є–Є, –≤–∞–ї—О—В—Л, –Ї—А–Є–њ—В–Њ–≤–∞–ї—О—В—Л, –Є–љ–і–µ–Ї—Б—Л, —В–Њ–≤–∞—А—Л, ETF/CFD) — –Ь–Є—А–Њ–≤–Њ–є –ї–Є–і–µ—А –≤ –Њ–±–ї–∞—Б—В–Є —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–≥–Њ –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П –Є —В—А–µ–є–і–Є–љ–≥–∞! –Ґ–Њ—А–≥–Њ–≤–ї—П –±–Є–љ–∞—А–љ—Л–Љ–Є –Њ–њ—Ж–Є–Њ–љ–∞–Љ–Є —Б –≤–∞–ї—О—В–љ–Њ–є –њ–∞—А–Њ–є EUR/GBP!

–Ґ–Њ—А–≥–Њ–≤–ї—П –±–Є–љ–∞—А–љ—Л–Љ–Є –Њ–њ—Ж–Є–Њ–љ–∞–Љ–Є —Б –≤–∞–ї—О—В–љ–Њ–є –њ–∞—А–Њ–є EUR/GBP! –Ъ–∞–Ї –і–Њ–±–Є—В—М—Б—П —Г—Б–њ–µ—Е–∞ –≤ —Б–≤–Њ–µ–є –ґ–Є–Ј–љ–Є, —Б–µ–Ї—А–µ—В—Л —Г—Б–њ–µ—И–љ—Л—Е –ї—О–і–µ–є — –І–∞—Б—В—М 2

–Ъ–∞–Ї –і–Њ–±–Є—В—М—Б—П —Г—Б–њ–µ—Е–∞ –≤ —Б–≤–Њ–µ–є –ґ–Є–Ј–љ–Є, —Б–µ–Ї—А–µ—В—Л —Г—Б–њ–µ—И–љ—Л—Е –ї—О–і–µ–є — –І–∞—Б—В—М 2 –Ъ—А–Є–њ—В–Њ–≤–∞–ї—О—В–∞ — –І—В–Њ —Н—В–Њ —В–∞–Ї–Њ–µ, –Њ—В–Ї—Г–і–∞ –Њ–љ–∞ –≤–Ј—П–ї–∞—Б—М (–Є—Б—В–Њ—А–Є—П —Б–Њ–Ј–і–∞–љ–Є—П) –Є –Ї–∞–Ї –љ–∞ –љ–µ–є –Ј–∞—А–∞–±–Њ—В–∞—В—М?!

–Ъ—А–Є–њ—В–Њ–≤–∞–ї—О—В–∞ — –І—В–Њ —Н—В–Њ —В–∞–Ї–Њ–µ, –Њ—В–Ї—Г–і–∞ –Њ–љ–∞ –≤–Ј—П–ї–∞—Б—М (–Є—Б—В–Њ—А–Є—П —Б–Њ–Ј–і–∞–љ–Є—П) –Є –Ї–∞–Ї –љ–∞ –љ–µ–є –Ј–∞—А–∞–±–Њ—В–∞—В—М?! –Ъ—Н—И–±—Н–Ї –Њ—В AMarkets — –Т–Њ–Ј–≤—А–∞—Й–∞–є—В–µ —Б–≤–Њ–Є —Б—А–µ–і—Б—В–≤–∞ –Њ–±—А–∞—В–љ–Њ —Б —В–Њ—А–≥–Њ–≤—Л—Е —Б–і–µ–ї–Њ–Ї!

–Ъ—Н—И–±—Н–Ї –Њ—В AMarkets — –Т–Њ–Ј–≤—А–∞—Й–∞–є—В–µ —Б–≤–Њ–Є —Б—А–µ–і—Б—В–≤–∞ –Њ–±—А–∞—В–љ–Њ —Б —В–Њ—А–≥–Њ–≤—Л—Е —Б–і–µ–ї–Њ–Ї! –°—В—А–∞—В–µ–≥–Є—П –Ј–∞—А–∞–±–Њ—В–Ї–∞ –љ–∞ –±–Є–љ–∞—А–љ—Л—Е –Њ–њ—Ж–Є–Њ–љ–∞—Е «–Я—П—В—М –≤—Е–Њ–і–Њ–≤»!

–°—В—А–∞—В–µ–≥–Є—П –Ј–∞—А–∞–±–Њ—В–Ї–∞ –љ–∞ –±–Є–љ–∞—А–љ—Л—Е –Њ–њ—Ж–Є–Њ–љ–∞—Е «–Я—П—В—М –≤—Е–Њ–і–Њ–≤»! –Ґ–Њ—А–≥–Њ–≤–ї—П –њ–Њ —Б—В—А–∞—В–µ–≥–Є–Є Bollinger Bands+CCI —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –Є–љ–і–Є–Ї–∞—В–Њ—А–Њ–≤ вАУ –Я—А–∞–≤–Є–ї–∞, –љ–∞—Б—В—А–Њ–є–Ї–Є, –Ј–∞—А–∞–±–Њ—В–Њ–Ї!

–Ґ–Њ—А–≥–Њ–≤–ї—П –њ–Њ —Б—В—А–∞—В–µ–≥–Є–Є Bollinger Bands+CCI —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –Є–љ–і–Є–Ї–∞—В–Њ—А–Њ–≤ вАУ –Я—А–∞–≤–Є–ї–∞, –љ–∞—Б—В—А–Њ–є–Ї–Є, –Ј–∞—А–∞–±–Њ—В–Њ–Ї! –Ъ–∞–Ї —Б—В–∞—В—М –±–Њ–≥–∞—В—Л–Љ –Є —Г—Б–њ–µ—И–љ—Л–Љ –Ј–∞ 60 –Љ–Є–љ—Г—В — –°–µ–Ї—А–µ—В—Л –Љ–Є–ї–ї–Є–Њ–љ–µ—А–Њ–≤ + –Т–Є–і–µ–Њ –Њ–±—Г—З–µ–љ–Є–µ!

–Ъ–∞–Ї —Б—В–∞—В—М –±–Њ–≥–∞—В—Л–Љ –Є —Г—Б–њ–µ—И–љ—Л–Љ –Ј–∞ 60 –Љ–Є–љ—Г—В — –°–µ–Ї—А–µ—В—Л –Љ–Є–ї–ї–Є–Њ–љ–µ—А–Њ–≤ + –Т–Є–і–µ–Њ –Њ–±—Г—З–µ–љ–Є–µ!

–°–њ–∞—Б–Є–±–Њ, –Р–љ—В–Њ–љ! –Ъ–∞–ґ–і–∞—П –≤–∞—И–∞—П —Б—В–∞—В—М—П –Ї–∞–Ї –њ–∞–Ј–ї, –≤ –≥–Њ–ї–Њ–≤–µ —Д–Њ—А–Љ–Є—А—Г–µ—В –Ї–∞—А—В–Є–љ–Ї—Г, –Ї–Њ—В–Њ—А–∞—П –≤—Б–µ –Њ—В—З—С—В–ї–Є–≤–µ–є –Є —П—Б–љ–µ–є. –Ю–≥—А–Њ–Љ–љ–∞—П –≤–∞–Љ –±–ї–∞–≥–Њ–і–∞—А–љ–Њ—Б—В—М –Ј–∞ –њ–Њ–Љ–Њ—Й—М

–°–њ–∞—Б–Є–±–Њ –Р–љ—В–Њ–љ.–Ю—З–µ–љ—М –њ–Њ–ї–µ–Ј–љ–∞—П —Б—В–∞—В—М—П.–Э—Г–ґ–љ–Њ –≤—Л–±—А–∞—В—М —Ж–µ–ї—М, —Б–Њ—Б—В–∞–≤–Є—В—М –њ–ї–∞–љ –Є –і–µ–є—Б—В–≤–Њ–≤–∞—В—М.–Т—Б–µ —Н—В–Є 3 —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –њ–ї–∞–љ–∞ –≤—Л–њ–Њ–ї–љ—П—В—М –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ –Є —А–µ—И–Є—В–µ–ї—М–љ–Њ.

–Ц–∞–ї—М —А–∞–љ—М—И–µ, –ї–µ—В –і–µ—Б—П—В—М –љ–∞–Ј–∞–і –љ–µ –њ–Њ–њ–∞–ї–∞—Б—М –Љ–љ–µ —Н—В–∞ —Б—В–∞—В—М—П… –°–њ–∞—Б–Є–±–Њ, –Р–љ—В–Њ–љ.

–£–≤–∞–ґ–∞–µ–Љ—Л–є –Р–љ—В–Њ–љ! –Э–Є–Ї–Њ–≥–і–∞ –≤ –ґ–Є–Ј–љ–Є –љ–µ —Б–ї—Л—И–∞–ї —Д—А–∞–Ј—Г «–Ю–і–љ–∞–ґ–і—Л –Ј–∞—А–∞–±–Њ—В–∞–љ–љ—Л–µ –і–µ–љ—М–≥–Є, –і–Њ–ї–ґ–љ—Л —А–∞–±–Њ—В–∞—В—М –љ–∞ –љ–∞—Б –≤—Б—О –ґ–Є–Ј–љ—М». –Я–Њ–і—Г–Љ–∞–≤, —П —Б—З–Є—В–∞—О —Н—В–Њ «–Ч–Ю–Ы–Ю–Ґ–Р–ѓ» —Д—А–∞–Ј–∞. –° –£–≤–∞–ґ–µ–љ–Є–µ–Љ –Т–ї–∞–і–Є–Љ–Є—А.

–Т –љ–∞—А–Њ–і–µ –≥–Њ–≤–Њ—А—П—В «–І–µ–Љ –±–Њ–ї—М—И–µ –µ—Б—В—М, —В–µ–Љ –±–Њ–ї—М—И–µ —Е–Њ—З–µ—В—Б—П». –Ґ—А—Г–і–љ–Њ –Њ–њ—А–µ–і–µ–ї–Є—В—М —Б–Ї–Њ–ї—М–Ї–Њ —З–µ–ї–Њ–≤–µ–Ї—Г –љ–∞–і–Њ. –°—З–Є—В–∞—О –±–Њ–ї—М–љ—Л–Љ–Є, –≤ –њ—А—П–Љ–Њ–Љ —Б–Љ—Л—Б–ї–µ, –ї—О–і—М–Љ–Є —В–µ—Е, –Ї—В–Њ –≥—А–∞–±–Є—В –Є –≥—А–∞–±–Є—В –Љ–Є–ї–ї–Є–∞—А–і—Л. –Ъ–∞–Ї–∞—П —В—Г—В —Г–ґ —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М? –° —Г–≤–∞–ґ–µ–љ–Є–µ–Љ –Т–ї–∞–і–Є–Љ–Є—А.